Khi đọc báo cáo tài chính (BCTC), các nhà đầu tư thường sử dụng công cụ phân tích tỷ số. Họ tìm kiếm các thông tin về hiệu quả hoạt động của công ty, rủi ro và triển vọng tăng trưởng của nó trong tương lai.

Các báo cáo tài chính thường làm tốt trong việc cung cấp các thông tin trên. Tuy nhiên trong quá trình phân tích báo cáo tài chính, bạn cũng cần lưu ý một số vấn đề sau:

1. Tỷ số trung bình ngành

Nhiều công ty lớn hoạt động trong nhiều ngành khác nhau, rất khó để xây dựng và ứng dụng hệ thống các tỷ số trung bình ngành (còn gọi là bình quân ngành).

Ví dụ: Thế Giới Di Động (mã cổ phiếu MWG) ngoài bán điện thoại và các thiết bị điện tử còn đi… bán rau với mô hình Bách Hoá Xanh.

Do đó, khi bạn sử dụng các tỷ số trung bình ngành, cần lưu ý nó thường chỉ có ý nghĩa với các công ty không hoạt động đa ngành.

2. So sánh

Hầu hết các công ty đều muốn tốt hơn trung bình, do vậy nếu các tỷ số tài chính đạt mức trung bình chưa phải là điều tốt.

3. Lạm phát

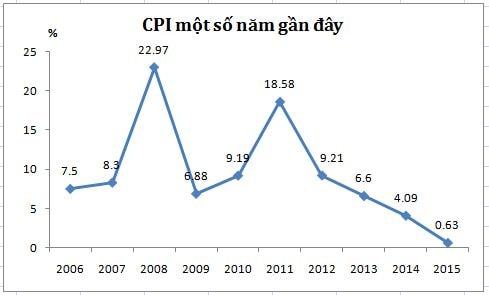

Lạm phát thưởng ảnh hưởng mạnh theo chiều hướng xấu và làm sai lệch các kết quả trong bảng cân đối kế toán. Do vậy khi phân tích các công ty trong các giai đoạn khác nhau cần phải nghiên cứu và suy xét kỹ.

Đặc biệt là trong giai đoạn 2007-2012, lạm phát Việt Nam có lúc lên gần 23% như bảng dưới.

4. Yếu tố thời vụ

Các yếu tố thời vụ cũng làm sai lệch các kết quả khi phân tích. Ví dụ vòng quay hàng tồn kho của công ty chế biến thực phẩm sẽ hoàn toàn khác biệt nhau nếu các số liệu tồn kho trên bảng cân đối kế toán được sử dụng trước và sau mùa vụ.

Vấn đề này có thể được giảm thiểu tối đa bằng cách sử dụng giá trị trung bình hàng tháng cho hàng tồn kho (và khoản phải thu) khi tính toán chỉ số vòng quay.

5. Các thủ thuật làm đẹp BCTC

Các thủ thuật làm đẹp BCTC là các thủ thuật kế toán được các công ty sử dụng để làm BCTC trông tốt hơn tình hình thực tế.

Chẳng hạn, một công ty xây dựng vay tiền để trả nợ vay nhưng không dùng số tiền đó để trả nợ ngay mà nắm giữ trong vài ngày. Giả sử thời gian nhận tiền vay vào ngày 27/12/2017, công ty để tiền trong tài khoản và chỉ thanh toán vào ngày 02/1/2018.

Việc làm trên cải thiện tỷ số khả năng thanh toán hiện hành và thanh toán nhanh của công ty, tạo cho bảng Cân đối kế toán năm 2017 trông có vẻ tốt.

Nhưng đó chỉ là giả tạo, bởi sau đó một tuần bảng cân đối kế toán lại về như cũ.

6. Các nguyên tắc kế toán

Các nguyên tắc kế toán khác nhau cũng làm sai lệch kết quả khi so sánh giữa các công ty với nhau.

Việc lựa chọn phương pháp khấu hao và phương pháp tính giá xuất kho có thể ảnh hưởng đến BCTC và do vậy làm sai lệch các kết quả khi so sánh giữa các công ty với nhau.

Ngay cả việc so sánh cùng 1 công ty trong các giai đoạn khác nhau cũng sẽ gây sai lệch nếu kế toán không áp dụng hồi tố. Ví dụ công ty XYZ, năm 2016 áp dụng phương pháp tính giá xuất kho FIFO nhưng năm 2017 sử dụng phương pháp bình quân gia quyền.

Một trường hợp khác là việc thuê tài sản, nếu một công ty thuê nhiều thiết bị hoạt động, thì ROA của công ty có thể cao hơn vì tài sản thuê không xuất hiện trên bảng Cân đối kế toán. Cùng lúc đó, khoản nợ do thuê tài sản cũng không xuất hiện trên các khoản mục nợ phải trả.

Do vậy, thuê tài sản có thể cải thiện một cách giả tạo các tỷ số vòng quay và tỷ số nợ.

7. Mức độ “tốt” – “xấu” của các tỷ số tài chính

Rất khó để đánh giá mức độ “tốt” và “xấu” của các tỷ số tài chính.

Chẳng hạn tỷ số thanh toán hiện hành cao cho thấy khả năng thanh khoản mạnh của công ty, điều này là tốt. Nhưng nó cũng là một biểu hiện của việc dư thừa tiền mặt (tiền và các khoản tương đương tiền).

Bởi vì tiền mặt tại quỹ thì không sinh lãi và tiền gửi thanh toán trong ngân hàng có lãi suất rất thấp, nếu không muốn nói là không đáng kể.

Tương tự, vòng quay tài sản cố định cao có thể cho thấy công ty sử dụng tài sản có hiệu quả, hay công ty đang thiếu tiền mặt và không đủ tiền để chi đầu tư cần thiết.

8. Cũng vẫn là vấn đề “tốt” – “xấu”

Một công ty có thể có nhiều tỷ số “tốt”, đồng thời có nhiều tỷ số “xấu”.

Điều đó làm cho việc đánh giá công ty là mạnh hay yếu khó khăn hơn. Để khắc phục thì có thể sử dụng phân tích tác động ròng/ phân tích biệt số [1] của từng chỉ số thông qua mô hình thống kê.

Nhưng điều này cũng không đơn giản.

Tóm lại

Phân tích tỷ số tài chính khi đọc BCTC là rất hữu ích, nhưng các nhà phân tích cần nhận thức rõ các vấn đề được đề cập bên trên và đưa ra các đánh giá cần thiết.

Phân tích tỷ số được sử dụng một các máy móc, không suy xét là rất nguy hiểm. Sử dụng nó một cách thông minh thì thì việc phân tích này có thể cho chúng ta các hiểu biết sâu sắc về các hoạt động của công ty.

Nguồn: tôi đầu tư